Camille RENAUD

Content Marketing Manager

À partir de septembre 2026, la facturation électronique deviendra progressivement obligatoire pour toutes les entreprises françaises assujetties à la TVA. Celles-ci devront émettre et recevoir leurs factures par voie électronique via des plateformes agréées. Cette réforme majeure vise à simplifier la déclaration de TVA, lutter contre la fraude et moderniser la gestion fiscale.

La qualité des données est un enjeu phare de cette réforme. Des SIRET incomplets, des numéros de TVA erronés ou des doublons dans vos référentiels peuvent bloquer vos flux et générer des factures non conformes. Lors d’un webinar organisé le 25 septembre, Esker et Altares ont uni leurs expertises pour vous délivrer conseils et bonnes pratiques pour réussir votre transition vers la facturation électronique.

Comprendre la réforme de la facturation électronique 2026

Plusieurs acteurs entrent en jeu dans la réforme de la facturation électronique :

- les entreprises assujetties à la TVA, émettrices et réceptrices de factures ;

- les Plateformes Agréées (PA), anciennement PDP ;

- le Portail Public de Facturation (PPF) géré par l’administration fiscale ;

- un répertoire centralisé des entreprises pour le routage des factures.

Les factures devront remplir plusieurs critères :

- plus de 30 champs obligatoires ;

- être au format UBL, CII/UN/CEFACT ou Factur-X ;

- être archivées (fiscal : 6 ans – commercial : 10 ans).

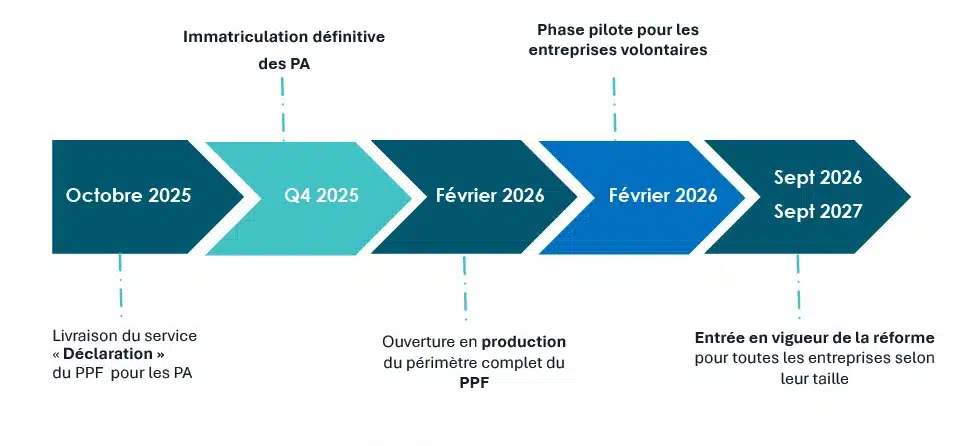

Calendrier de déploiement de la réforme

Les dernières actualités réglementaires de la facturation électronique

La Direction Générale des Finances Publiques (DGFiP) a confirmé plusieurs évolutions :

- Les PDP sont désormais Plateformes Agréées, immatriculées par l’État.

- La DGFiP devient autorité PEPPOL en France, renforçant l’interopérabilité.

- Chorus Pro reste la plateforme de référence pour le B2G (Business To Government), mais devient aussi acteur du B2B.

- Des simplifications ont été introduites dans le e-reporting : pas de détail par ligne obligatoire pour les flux internationaux entrants, ni de reporting « à blanc » (pas de transaction à déclarer).

Les étapes clés pour préparer la facturation électronique 2026

La préparation ne s’improvise pas. Chaque entreprise doit :

1. Constituer une équipe projet transverse

Plusieurs départements de l’entreprise sont parties prenantes dans le projet de passage à la facturation électronique, dont la finance, le juridique, ainsi que des partenaires externes (éditeurs, intégrateurs, conseils).

2. Identifier son écosystème SI finance

Il s’agit d’identifier les solutions financières actuellement utilisées, leurs versions et leur niveau de compatibilité avec la réforme, de recenser les partenaires impliqués (intégrateurs, éditeurs, cabinets de conseil, etc.), ainsi que d’analyser les partenaires de dématérialisation déjà en place et les flux entrants et sortants existants.

3. Examiner les cas d’usage

Cela consiste à contrôler les flux comptables, à analyser les principaux contrats, à revoir le paramétrage de la détermination de la TVA dans les outils comptables, ERP ou de facturation, et à exploiter les données de facturation en vérifiant notamment la présence et la conformité des champs obligatoires.

4. Cartographier ses flux

Pour cartographier ses flux, on recense les volumes de factures, on identifie les transactions concernées par la facturation électronique et le e-reporting, et on s’assure de la mise en conformité pour les organisations présente à l’international.

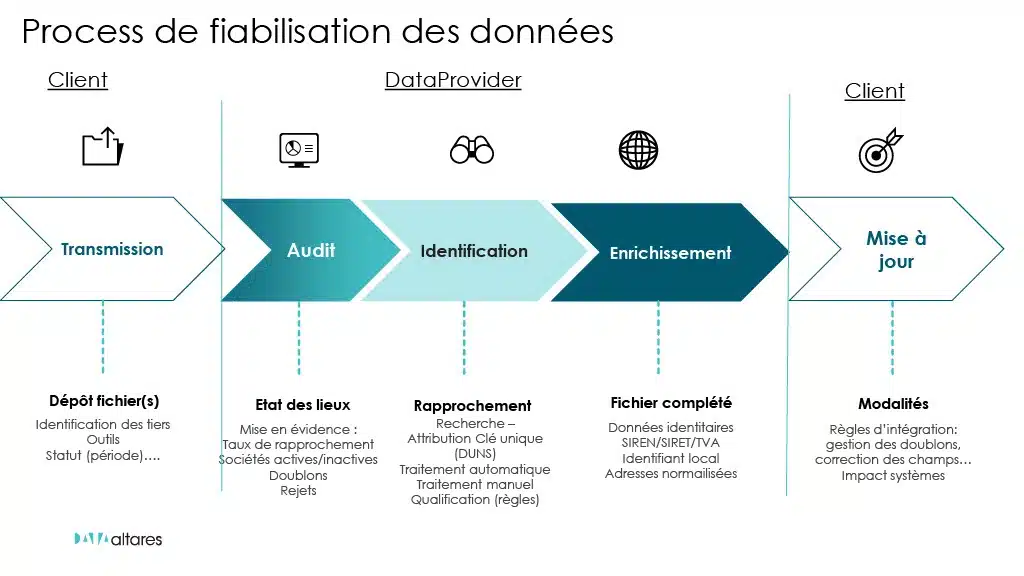

5. Actualiser ses données

La fiabilisation des référentiels clients et fournisseurs est une étape charnière d’un projet de passage à la facturation électronique :

- SIREN/SIRET et codes de routage ;

- numéros de TVA intracommunautaires ;

- identifiants internationaux (DUNS, etc.) ;

- normalisation des adresses et dédoublonnage.

Une donnée incomplète dans vos référentiels représente des risques : blocage du cycle de facturation, retard de paiements, litiges et compromission de la conformité. À l’inverse, une donnée cohérente, unique, vérifiée et à jour fluidifie vos échanges et sécurise vos opérations.

De plus, il est primordial de maintenir des données fiables en continu. En effet, en moyenne, 30 % des données d’un CRM évoluent chaque année. Altares propose plusieurs modes d’intégration pour maintenir vos référentiels à jour :

- connecteurs & API intégrés à vos ERP/CRM ;

- portail en temps réel ;

- fichiers périodiques de mise à jour.

6. Procéder au mapping des process

La sixième étape de mapping des process implique de réaliser une cartographie applicative de l’ensemble de ses workflows de factures entrantes et sortantes. C’est aussi l’occasion d’identifier les opportunités d’amélioration des processus S2P et O2C, comme par exemple la facturation interco. Enfin, ce travail permet de déterminer les capacités de digitalisation des différents flux.

7. Intégrer fiscalité et trésorerie

Intégrer la fiscalité et la trésorerie suppose de revoir les paramétrages liés à la TVA, d’adapter les processus déclaratifs et d’anticiper les impacts de la réforme sur la gestion de trésorerie.

8. Développer le projet et choisir sa solution

Dans la phase de développement du projet, il est essentiel de lancer une consultation pour sélectionner la solution la plus adaptée. Cette étape comprend l’identification des acteurs pertinents – éditeurs, intégrateurs, AMOA -, la définition des lots, l’élaboration d’un planning aligné sur le calendrier réglementaire, ainsi que la rédaction du cahier des charges.

Altares & Esker : une expertise combinée pour réussir le passage à la facturation électronique

Ensemble, Altares et Esker offrent une approche complète :

- Altares garantit la fiabilité des données (SIREN, UBO, hiérarchies, normalisation).

- Esker digitalise et automatise les cycles Source To Pay et Order To Cash, avec le support de l’IA pour la détection d’anomalies, le rapprochement automatisé, et la prévision des flux de trésorerie.

Cette complémentarité permet d’aller au-delà de la simple conformité et de transformer la réforme en opportunité d’efficacité et de performance.

La facturation électronique 2026 est une échéance incontournable. Les entreprises qui l’anticipent en fiabilisant leurs données et en choisissant les bons partenaires transformeront cette contrainte en avantage compétitif.

Vous pouvez visionner l’intégralité du replay du webinar Facturation électronique ci-dessous :