Etude sectorielle Textile-Habillement – De fil en aiguille : panorama d’un secteur qui doit se réinventer

Altares a participé au n°100 (hors série) du magazine Fonction Credit, avec un dossier consacré à la filière Textile – Habillement.

Retrouvez le magazine complet sur l’espace abonné de Fonction Crédit.

Habillement et chaussure : le fil d’une reconquête industrielle

Le mot de notre responsable des études économiques, Thierry Millon :

Entre mondialisation, innovation et durabilité, la mode française joue sa survie. L’habillement-chaussure craque. Héritière d’un savoir-faire séculaire, la branche affronte aujourd’hui les défis de l’internationalisation, de la transition écologique et de la révolution numérique. Entre déclin annoncé et renaissance industrielle, Altares pose un regard sur un secteur en quête de sens.

Un passé cousu main

Il fut un temps où la France habillait le monde. Des ateliers de Romans-sur-Isère aux filatures du Nord, des maisons de couture parisiennes aux manufactures de Cholet, l’industrie textile et chaussure française rayonnait par son savoir-faire, sa créativité et sa puissance économique. Weston, Paraboot, Eram, André… autant de noms qui ont chaussé des générations entières, ou Saint James, Armor-Lux, Le Mont Saint Michel, Bayard et d’autres qui témoignent d’un patrimoine textile encore bien ancré dans les territoires, sans oublier Chanel, Dior, Yves Saint Laurent, Louis Vuitton… qui font rayonner le style à la française.

Mais à partir des années 1980, le vent tourne. La mondialisation déferle, les coûts de production explosent, et les délocalisations s’accélèrent. L’Asie devient l’atelier du monde. En France, les usines ferment, les emplois s’évaporent, les territoires se vident. La filière textile-habillement-chaussure, autrefois fleuron industriel, semble condamnée à l’effacement.

Et pourtant, dans les plis de cette histoire, des résistances s’organisent. Certaines entreprises choisissent de se réinventer plutôt que de disparaître. C’est, par exemple, le cas de Chamatex, PME ardéchoise qui incarne le renouveau industriel du textile français. Spécialisée dans la fabrication de textiles techniques et la confection de produits finis, l’entreprise en difficulté au début des années 2010, s’est réinventée sous une nouvelle direction pour devenir un acteur reconnu de l’innovation durable et de la relocalisation.

Nous pourrions également citer 1083, un nom en référence à la distance à vol d’oiseau entre les deux villes les plus éloignées de l’Hexagone, loin du modèle de fast fashion, dont le jean peut ainsi faire une fois et demie le tour de la terre au cours de sa fabrication. 1083 a en effet fait le pari d’une fabrication relocalisée de jeans et vêtements, relançant la filière denim en France. Un troisième exemple avec la marque Veja qui s’est imposée comme une référence mondiale de la basket éthique, en alliant design minimaliste, transparence totale et engagement environnemental. La marque peut désormais accélérer le développement de son réseau de boutiques à l’international. Les réussites ne manquent pas en dépit d’un contexte préoccupant.

Une filière sous tension

La tempête fast fashion ! Zara, H&M, puis Primark ont imposé un rythme effréné : renouveler les collections toutes les deux semaines, produire à bas coût, vendre à prix cassés. Mais ce modèle, déjà redoutable, a été dépassé par un phénomène encore plus radical : l’ultra fast fashion. Des plateformes comme Shein ou Temu proposent des milliers de nouveaux produits chaque jour, conçus par algorithmes, fabriqués en quelques jours, livrés en un temps record.

Pour les marques françaises, c’est un séisme. Comment rivaliser avec un t-shirt à 3 euros, livré en 48 heures, sans stocks, sans boutiques, sans engagement social ni environnemental ? Les enseignes traditionnelles, déjà fragilisées par la crise sanitaire, peinent à suivre.

Face à cette pression, une idée refait surface : produire en France. Non par nostalgie, mais par stratégie. Relocaliser, c’est réduire les délais, sécuriser les approvisionnements, limiter l’empreinte carbone. C’est aussi répondre à une demande croissante de transparence et de traçabilité.

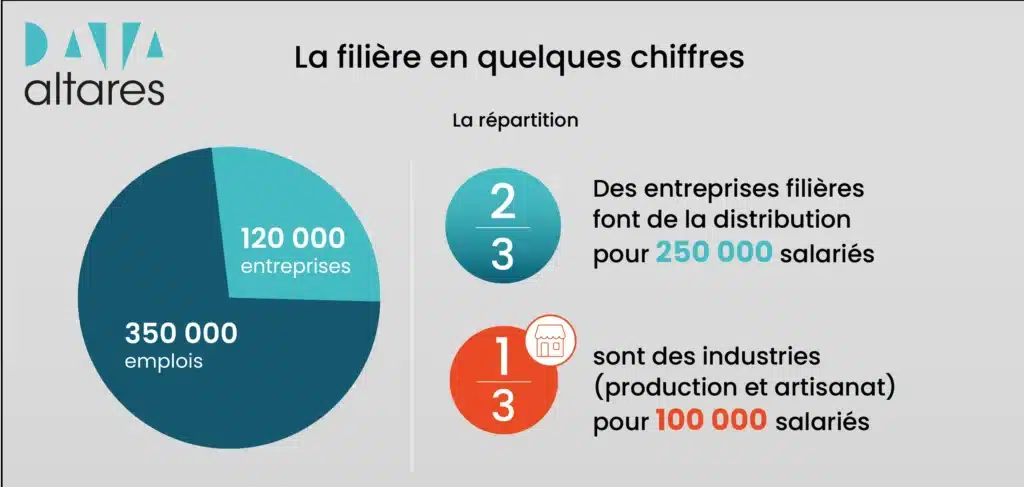

La filière en quelques chiffres

Analyse Financière : le tissu économique de la filière

Méthodologie et périmètre d’analyse

L’obligation de diffusion des comptes sociaux ne concerne qu’une minorité de la filière, celles de plus grande taille et à plus fort impact économique. De fait, seules 32 051 publient des comptes, dont 24 231 en confidentiel ou semi-confidentiel. Altares accède à ces données et les prend en compte dans ses analyses, pour dresser un panorama complet de la santé financière du secteur.

L’analyse a été réalisée durant la période estivale. A cette période, toutes les entreprises n’avaient pas encore transmis leurs données financières aux greffes, l’analyse porte en partie sur des données comptables de 2023, comparées à celles de la période pré-Covid.

Lecture des principaux indicateurs financiers

Génération de richesse, marges et disparités sectorielles

- Taux de croissance annuel du chiffre d’affaires (CA)

La médiane de la croissance annuelle du chiffre d’affaires reste stable sur les dernières années pour la distribution (0%), tandis que l’industrie affiche 3% de croissance. Les extrêmes sont marqués : de -47% (percentile 5) à +80% (percentile 95), avec des croissances spectaculaires pour certains industriels. On constate une reprise post-Covid qui corrige la tendance négative observée avant la pandémie. - Taux de croissance annuel moyen (TCAM) du CA

La distribution stagne (médiane à 0%), tandis que l’industrie progresse (médiane à +3%). Les amplitudes enregistrées confirment l’hétérogénéité du secteur : de -53% à +110%, par exemple, pour l’industrie. La trajectoire des dernières années prolonge les tendances récentes, renforçant les signaux de résilience industrielle. - Excédent Brut d’Exploitation (EBE)

39% des entreprises enregistrent une insuffisance brute d’exploitation, avec une situation plus tendue encore côté industriel (42% d’EBE négatif), témoin des difficultés de la filière. Néanmoins, le haut du classement impacte grandement la performance de la filière, preuve qu’une frange du secteur sait dégager des marges solides. Post-Covid, la légère dégradation témoigne d’un équilibre encore fragile. - Taux EBE / CA :

37% des entreprises ne dégagent aucune marge (39% dans l’industrie). Pourtant, les entreprises industrielles les plus performantes affichent de meilleurs ratios que celles de la distribution. Le secteur montre donc à la fois des poches de croissance prometteuse et des zones de grande vulnérabilité. - TCAM du résultat d’exploitation (Rex) :

60% des entreprises enregistrent un taux de croissance annuel moyen négatif sur la période étudiée. Toutefois, 10% des entreprises montrent des résultats remarquables. Les signaux de sortie de crise sont là, mais une partie significative reste fragilisée.

Investissements

- Ratio d’état de l’outil industriel

Seulement 10% des entreprises industrielles affichent un ratio supérieur à 80% (témoignant d’investissements récents), avec une médiane à 34%. L’outil industriel est ainsi globalement vieillissant, bien que certains aient profité du PGE pour moderniser leur chaîne de production. - Besoin en fonds de roulement d’exploitation (BFRe)

La distribution présente un BFRe médian à 39 jours (contre 31 avant Covid), tandis que l’industrie atteint 55 jours. Si 31% de la distribution est en excédent, l’industrie suit une trajectoire plus prudente. Les écarts rappellent l’importance de bien comprendre le modèle d’activité pour affiner l’analyse financière. - Ratio de rotation du crédit clients (DSO)

La distribution présente naturellement une médiane à 0 jour. L’industrie, accordant des délais de règlement plus longs, a une médiane à 24 jours, et peut présenter un DSO atteignant 94 jours et plus. L’amélioration post-Covid de la filière industrielle suggère un effort de gestion client, même si des retards longs subsistent. - Ratio de rotation du crédit fournisseurs (DPO)

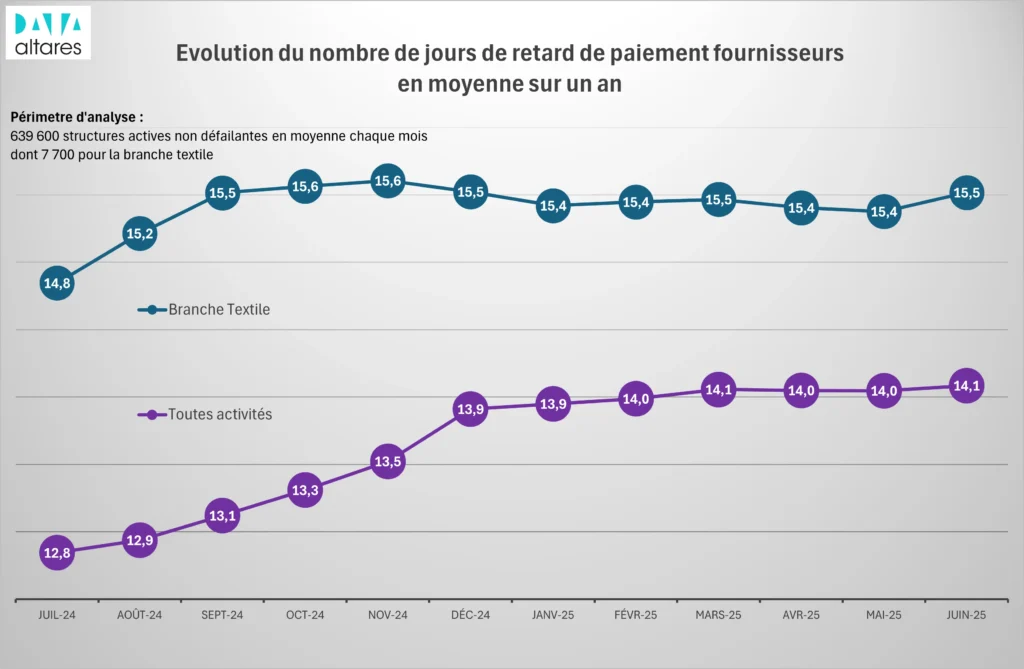

La médiane est descendue de 39 à 33 jours, pour une moyenne à 65 jours en distribution et 79 jours en industrie. Environ 25% des entreprises de chaque segment règlent avec plus de 64 jours de délai. Cela soulève les possibles tensions entre les entreprises du secteur et leurs fournisseurs.

Financements

- Trésorerie

11% des entreprises (et 13% pour l’industrie) affichent une trésorerie négative. La médiane se situe juste au-dessus de 50 K€, et seuls 25% dépassent les 100 K€. La situation s’est nettement améliorée depuis le pic du Covid (19% de trésorerie négative). - Ratio de liquidité générale

La médiane s’élève à 2,6 (2,8 pour l’industrie). Cependant, 10% des entreprises industrielles sont sous la barre de 0,9. Un quart de la filière affiche un ratio inférieur à 1, signe de vulnérabilité à court terme, tandis que d’autres semblent adopter une posture de prudence excessive. - Capacité d’autofinancement (CAF)

36% de la filière affiche une CAF négative (contre 34% avant Covid). L’industrie progresse légèrement (de 39% à 38% de CAF négative), mais la distribution se dégrade. La moyenne de CAF a doublé pour les entreprises les plus performantes, mais pas la médiane : un contraste net entre les entreprises en souffrance et celles prêtes à croître. - Defensive Interval Ratio (DIR)

La médiane est de 92 jours (113 dans l’industrie), en nette amélioration par rapport à la période avant Covid. 10% des entreprises sont en-dessous d’un mois, mais la majorité affiche une position confortable, voire prudente. - Dette globale

La médiane est de 155 jours de CA pour rembourser les dettes, contre 172 avant Covid. Pour 10% des entreprises, il faut moins de 2 mois de CA, alors que 10% nécessitent près de 2 ans. Malgré le recours massif aux PGE, la gestion de l’endettement reste maîtrisée, bien qu’inégalement répartie.

Rendement des capitaux et perspectives

- Rentabilité des capitaux propres

30% des entreprises présentent un résultat net déficitaire, en hausse de 2 points par rapport à la période pré-Covid. 25% des industriels dépassent les 30% de rendement sur capitaux, tandis que la distribution est à plus de 25%. L’attractivité est bien là pour une partie du secteur, même si le risque d’érosion des fonds propres reste élevé ailleurs.

Faits majeurs

- Des extrêmes très marqués pour la performance commerciale et la marge, dans une filière dont le CA reste stable

- Un faible dynamisme d’une petite partie de la filière, une prudence assumée d’une grande majorité

- Rentabilité des capitaux propres contrastée : 30% dans le rouge, mais 25% en excellente forme

L’attitude de paiement : miroir des pratiques économiques

Approche collaborative

Pour observer les comportements de paiement, Altares-D&B s’appuie sur le programme collaboratif DunTrade, basé sur le partage confidentiel d’expériences fournisseurs. Ce dispositif permet une lecture dynamique et récente des pratiques de règlement.

Pour garantir la fiabilité des analyses, nous ne calculons d’attitude de paiement qu’à partir de trois expériences minimum. Toutefois, la couverture varie selon les secteurs, certains étant plus représentés que d’autres. La filière habillement, notamment dans la distribution, se distingue par des circuits d’achat courts et structurés, favorisant une meilleure remontée de données.

L’attitude de paiement comme signal de tension

L’attitude de paiement est un bon indicateur d’alerte. Elle reflète autant les tensions de trésorerie que les dysfonctionnements internes du cycle Order to Cash.

Dans un contexte fragile, comme celui du textile-habillement, elle offre un éclairage utile sur les fragilités et les pratiques en temps réel.

L’analyse des principales tendances

L’avenir de la filière pourrait suivre plusieurs trajectoires

3 scénarii possibles pour la filière textile-habillement :

Scénario 1 :

Le déclin silencieux : La production continue de s’éroder, les marques françaises se font racheter ou disparaissent, la fast fashion règne sans partage. Le savoir-faire se perd, les territoires se vident.

Scénario 2 :

La renaissance industrielle : Grâce à l’innovation, au soutien public et à l’engagement des consommateurs, une nouvelle génération d’entreprises émerge. La production locale reprend, les métiers se transmettent, la filière retrouve sa place dans l’économie française.

Scénario 3 :

L’équilibre hybride : La fast fashion reste dominante, mais coexiste avec un écosystème de marques locales, durables, innovantes. Le marché se segmente entre consommation de masse et consommation engagée.

Conclusion : recoudre le fil d’un avenir commun

La filière habillement-chaussure française ne manque ni de talents, ni d’idées, ni de ressources. Ce qui lui manque encore, c’est un cap collectif, une vision partagée, un soutien à la hauteur des enjeux. Car au-delà des vêtements, c’est une certaine idée de l’industrie, du territoire, du lien social qui est en jeu.

Et si, demain, s’habiller devenait un acte de cohérence ? Un choix de société ? Une manière de recoudre, fil à fil, un avenir plus durable, plus juste, plus humain.

Gilles LAMBERT

Product marketing manager

Thierry MILLON

Directeur des études

Camille RENAUD

Content marketing manager