Dans le contexte d’incertitude sanitaire et économique liée au Covid-19, le renforcement des fonds propres des entreprises est un véritable pré-requis pour permettre d’assurer sa reprise et d’accompagner sa croissance. De nouvelles solutions existent, dans le cadre du Plan France Relance pour renforcer la situation financière des entreprises françaises.

Les experts d’Altares et Inbonis Rating vous proposent un décryptage de ces différents outils, avec un focus particulier sur les Prêts Participatifs et les Obligations relance.

Entre la fin des aides, l’incertitude sanitaire et le retour à une activité classique : où en sont les entreprises ?

L’incertitude gagne les particuliers consommateurs et dirigeants en ce début d’année 2022.

Covid : le coût des aides aux entreprises

Le coût des aides qui ont été attribuées aux entreprises françaises s’élevaient à 231 milliards d’euros à fin juin 2021, soit près de 10% du PIB français.

Elles se répartissaient comme suit :

- PGE : 140 milliards,

- Chômage partiel : 35 milliards,

- Fonds de solidarités : 34 milliards,

- Cotisations sociales (report) : 22 milliards.

Source : Comité de suivi et d’évaluation des mesures de soutien aux entreprises

1 tiers des PME de 20 à 249 salariés ont sollicité le PGE. Les TPE quant à elles représentent la moitié de ces PGE. Le chômage partiel a également été mis en place par bon nombre de TPE et de PME, ces prêts et dispositifs ont pour vocation de sécuriser les emplois et préparer les entreprises à une reprise immédiate lors de la relance. Les Fonds de solidarité, davantage utilisés par les petites entreprises, leur ont permis d’échapper à la défaillance, sachant que celles-ci représentent 90% des acteurs économiques de la France. Les entreprises ont également pu reporter jusqu’à 36 mois le règlement de leurs cotisations sociales, les aidant ainsi à maintenir leur trésorerie à flots.

Les défaillances d’entreprises en 2021

Le niveau de défaillance des entreprises françaises a été historiquement bas l’an dernier (un peu plus de 28 000), un niveau jamais plus atteint depuis 1986. A titre de comparaison, les niveaux de défaillance des crises de 2008-2009 (subprimes) et de 2012-2015 (dette dans la zone euro) étaient très élevés : plus de 60 000.

Pourquoi renforcer le bilan de son entreprise ?

Dans ce contexte d’incertitude, même si le niveau de trésorerie des entreprises est élevé, il tend à baisser petit à petit.

Historiquement, le niveau de fonds propres des entreprises européennes est très inférieur à celui des entreprises américaines (76% vs 111%). Ce déficit nuit à leur capacité d’investir, innover et prendre des risques. La dette représente leur principal fonds d’investissement.

Renforcer son niveau de fonds propres

Le niveau de fonds propres est considéré comme un indice fort de la solidité de l’entreprise, un gage de pérennité de son modèle.

La solvabilité d’une PME est appréciée en comparant son niveau de fonds propres avec celui de ses dettes financières. Cet indicateur est indispensable pour bénéficier de nouveaux financements bancaires.

Où trouver ses fonds propres ?

Pour renforcer ses fonds propres, un apport de la part des actionnaires est envisageable, mais aussi un capital investissement. Un dispositif inédit de prêts participatifs relance a été lancé à cet effet.

Impact de ces fonds propres

Ces fonds propres ont un impact direct sur le montant de l’octroi et le coût des financements, car ils ont un impact sur les notations d’entreprises, notamment la notation BDF (nécessaire pour se conformer aux exigences européennes) et les notations internes des banques. Ces notations permettent aux établissements bancaires d’octroyer des coûts de financement. Le montant des fonds propres a pour vertu d’améliorer l’ensemble des systèmes de notations des entreprises.

Rappel sur la notation de crédit

La notation de crédit est une analyse qualitative de la capacité d’une entreprise à honorer ses engagements financiers à 12 mois. Dans l’UE, seules les Agences de Notation certifiées peuvent émettre des notations de crédit. Le cadre réglementaire a pour objet d’assurer l’intégrité, la responsabilité, la bonne gouvernance et l’indépendance des agences de rating afin de garantir la qualité des notations et la protection des investisseurs.

Les risques évalués sont : risques activité, risques financiers, actionnariat et gouvernance, et risques liés à l’environnement économique. La notation crédit est complémentaire à la cotation BDF.

Comment valoriser la démarche RSE et le respect des Délais de Paiement ?

La RSE, critère déterminant de financement

D’autres facteurs tels que la RSE (environnement, société et gouvernance) entrent en compte dans le choix des partenaires financiers pour octroyer leurs financements.

A ce titre, l’Autorité Européenne des Marchés Financiers (ESMA) devrait légiférer en 2022 sur un standard de notation ESG reconnu par tous les acteurs financiers : établissements financiers, sociétés de gestion…

Toutes les entreprises sont impactées par ces régulations dans le cadre de leur recherche de financement.

La notation de crédit proposée par Inbonis Rating inclut d’ores et déjà 35% de sa note sur des critères extra-financiers dont la plupart obéissent à des critères de gouvernance ou de responsabilité sociétale.

Les comportements de paiement

Les délais de paiement ont aussi un rôle important à jouer dans l’octroi des financements.

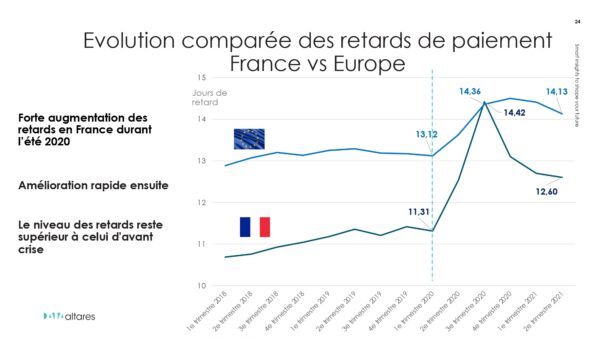

Si les entreprises sont entrées dans la crise avec moins de retards de paiement importants (3 mois), ces retards se sont de nouveau rapidement accumulés entre les deux premiers confinements.

La France présente des comportements meilleurs que la moyenne européenne. Cependant durant l’été 2020, la dégradation fut si forte et soudaine que le retard moyen a atteint 14 jours, un niveau comparable à la moyenne des pays d’Europe. Ce taux a heureusement rapidement retrouvé un niveau plus raisonnable, passant à environ 12 jours.

A l’heure actuelle, la situation se tend de nouveau, mettant à mal la trésorerie de beaucoup de PME.

Prêts participatifs et Obligations relance : mode d’emploi

La nécessité pour nos entreprises d’investir sur le long terme et de gagner en compétitivité suppose, non pas de continuer à alourdir la dette, mais de trouver des fonds de financement tels que des Prêts participatifs relance et Obligations relance, qui ne sont pas des fonds propres traditionnels mais des dispositifs de quasi fonds propres, renforçant le bilan des entreprises. Ce programme unique par son ampleur a mobilisé l’ensemble des acteurs financiers : assureurs , banques et sociétés de gestion, agences de notations et Bercy. 12,7 milliards d’euros ont été injectés dans ce programme.

Un dispositif sélectif et exigeant

Du « quoi qu’il en coûte », le Gouvernement est passé au « quand cela vaut le coût », avec des critères d’éligibilité liés à une notation minimale, et un business plan étayé justifiant des sommes sollicitées.

Ce dispositif attractif de par son taux d’intérêts compétitif améliore la structure bilancielle des entreprises.

Avantages du prêt participatif et des obligations relance

- Renforcement de la solvabilité,

- Mise en place efficace et agile,

- Attirent le financement privé,

- Permettent l’investissement productif,

- Améliorent la notation de crédit.

La préparation d’un plan d’investissement pluriannuel est obligatoire et nécessaire pour toute stratégie d’investissement long terme.

Retrouvez le replay du webinar du 12 janvier animé par Emmanuelle Bonal, Directrice Commerciale Inbonis Rating et Thierry Millon, Directeur des études – Altares-D&B.