L’analyse des comptes d’une entreprise est un des fondamentaux des credit managers, qui peuvent piloter le risque lié à leur portefeuille en toute connaissance de la situation de leurs tiers, qu’ils soient clients, fournisseurs ou partenaires. Faisons le point sur les différents types de bilan d’entreprise, qui est concerné, et qui peut les consulter.

Bilan d’entreprise, comptes annuels et liasses fiscales : quelles différences ?

Pour les experts du métier, il y existe bien une différence entre ces terminologies.

- Les comptes annuels (toujours au pluriel) recensent l’ensemble des documents décrivant la santé financière d’une entreprise à un moment T, c’est-à-dire ses éléments du bilan, son compte de résultat, ses divers éléments chiffrés contenus dans l’annexe et les autres documents informatifs expliquant et certifiant les résultats.

- Le bilan d’entreprise, du point de vue d’un comptable, se résume donc à l’actif et au passif seuls. Le bilan permet de recenser ce que l’entreprise possède (l’actif), ce qu’elle doit (le passif), et le résultat qui en découle.

- Le compte de résultat est quant à lui le document qui explique la formation du résultat, il permet de déterminer l’évolution de la richesse entre deux périodes, en détaillant les charges et produits.

- L’annexe recense les données complémentaires numériques sur les mouvements et ventilations du bilan (immobilisations, amortissements, créances, dettes, engagement hors bilan, affectation du résultat…).

- La Liasse quant à elle concerne l’aspect fiscal de la déclaration à l’imposition. Elle est constituée des données chiffrées normalisées du bilan (actif et passif), du compte de résultats, de l’annexe et de quelques autres formulaires explicatifs. Il existe différentes liasses selon la forme juridique et le régime fiscal choisi. Ces liasses sont soumises à une norme CERFA pour faciliter et automatiser le calcul de l’imposition par le Fisc.

Quelles entreprises doivent fournir leurs résultats ?

Toute entreprise est tenue de fournir ses résultats au Fisc pour sa déclaration d’imposition.

En revanche, toutes les entreprises ne sont pas tenues de publier leurs comptes.

Les entreprises assujetties à publier aux greffes et au guichet unique sont :

- les sociétés commerciales,

- les affaires personnelles en EIRL (Entreprise Individuelle à Responsabilité Limitée),

- les SCI (Sociétés Civiles Immobilières) avec une personne morale en tant qu’actionnaire, ou selon le seuil de chiffre d’affaires, total du bilan et effectif,

- les SCP (Sociétés Civiles Professionnelles) selon l’effectif,

- les associations selon les dons et subventions reçus.

Les sociétés soumises à la diffusibilité obligatoire sont :

- les GE et ETI,

- les PME selon le seuil (diffusion obligatoire, semi-confidentielle ou confidentielle),

- les microentreprises et TPE quant à elles peuvent opter pour la diffusion confidentielle.

Les seuils de diffusion aux greffes

Dès lors que 2 conditions ci-dessous sont respectées, la diffusion aux greffes est obligatoire :

A noter que la demande en confidentialité reste à la discrétion du déclarant.

La diffusion (semi-)confidentielle est cependant interdite pour :

- les entreprises appartenant à un groupe :

- quand celui-ci est catégorisé comme une GE, une ETI ou une ME,

- ou dont la tête de groupe publie un bilan consolidé.

- les entreprises qui gèrent des fonds :

- établissements de crédit ou sociétés de financement,

- entreprises d’assurance et de réassurance,

- entreprises dont l’objet est de gérer des titres de participations et VMP (holding financière),

- entreprises dont les titres sont proposés au public via une plateforme de financement participatif.

La publication des comptes

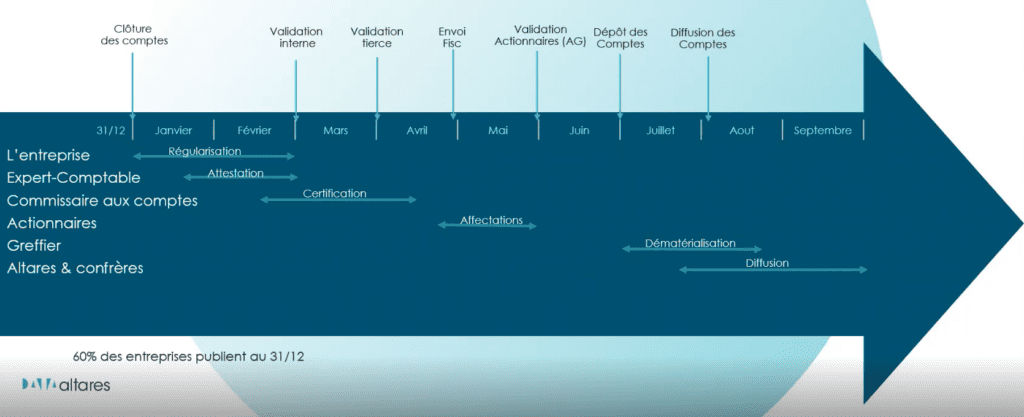

Si la publication des comptes a généralement lieu en fin d’année (+ de 60% des entreprises), les entreprises choisissent souvent de publier leurs comptes quand leur situation est la plus favorable (selon l’activité saisonnière ou la date de création de l’entreprise, par exemple).

Même si les entreprises ont un délai de 2 mois pour rendre public leurs comptes après validation de ceux-ci lors de l’Assemblée générale, il faut compter un délai de 9 mois environ après a date de clôture.

La durée couverte par le bilan d’entreprise est majoritairement de 12 mois, mais il existe quelques exceptions qui concernent moins de 5% des entreprises (publication du premier bilan, entrée en procédure collective, changement d’actionnaire majoritaire…). Il n’y a pas de durée minimale pour établir ses comptes, mais l’entreprise ne peut excéder un exercice de plus de 24 mois.

Pourquoi une entreprise ne publie pas ses comptes ?

La publication du bilan d’entreprise demeure une obligation pour toute entité assujettie.

Il existe plusieurs raisons expliquant qu’une entreprise ne publie pas ses comptes, mais généralement :

- l’entreprise est encore trop jeune pour publier,

ou

- l’entreprise préfère garder secrète sa situation :

- lorsque sa santé financière est défaillante,

- ou lorsqu’au contraire, elle connaît un essor économique considérable.

Ce manque de transparence reste également lié au tempérament de l’entrepreneur, qui est exacerbé par une situation concurrentielle forte.

Afin de pallier ce manque d’information, Altares est en mesure de gérer et analyser des comptes annuels transmis en direct afin de confirmer/infirmer la tendance de notre score de solvabilité, tout en sécurisant l’ultra-confidentialité de ces informations.

Vous souhaitez accéder au bilan d’entreprise publié et aux analyses des résultats d’une entreprise avec qui vous faites ou envisagez de faire des affaires ?