Camille RENAUD

Content marketing manager

Le credit management traverse une phase décisive. L’arrivée de la facturation électronique, la hausse continue des retards de paiement, le retour des défaillances d’entreprises et la pression accrue sur la trésorerie poussent les directions financières à revoir profondément leur manière de travailler avec une transformation complète des processus et de la culture autour du risque client.

Un environnement économique toujours instable

Depuis plus de quatre ans, la France enregistre une croissance soutenue des défaillances d’entreprises. Cette progression s’explique par le rattrapage post-covid et le contexte de permacrise. Malgré un léger ralentissement observé fin 2025, les signaux restent préoccupants et le pays passe pour la première fois au-dessus de la moyenne européenne, notamment sur les retards de paiement.

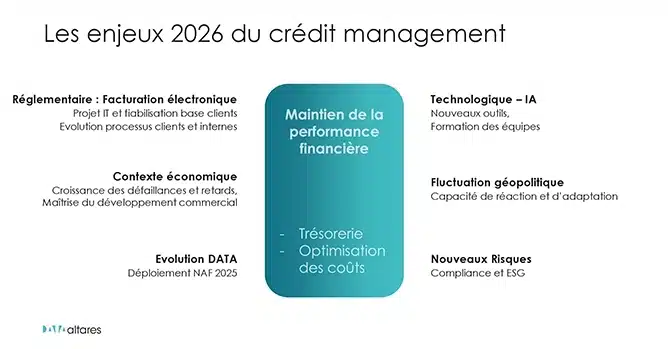

Les enjeux du credit management en 2026

Aux difficultés des crises de ces dernières années, s’ajoute une série d’évolutions réglementaires majeures, dont la facturation électronique et la réforme de la NAF 2025. L’IA s’impose également et marque un tournant décisif pour les organisations, qui doivent s’adapter et former leurs équipes au bon usage de ces outils.

Les directions financières doivent composer avec des contraintes plus lourdes, des processus plus complexes et un niveau de risque plus élevé, tout en améliorant leur performance financière.

Du pilotage réactif à une gestion prédictive du poste client

Pour répondre aux défis des credit managers, en particulier celui des retards de paiement, une première étape cruciale est la collecte et la centralisation des données via les banques et les ERP.

Pendant longtemps, la gestion du poste client s’est appuyée sur des pratiques manuelles : relances papier, priorisation des plus gros montants ou des factures les plus anciennes, etc. Ce mode de fonctionnement réactif a atteint ses limites, et ne permet pas d’anticiper véritablement le risque.

L’automatisation des actions basée sur l’analyse intelligente de la situation a permis une première amélioration. Mais la vraie évolution intervient aujourd’hui, avec l’intégration simultanée de données internes et externes, de modèles prédictifs (scores) et de scénarios dynamiques de recouvrement. Le credit management bascule vers une approche continue et proactive, où le risque est détecté avant qu’il ne se matérialise, grâce à la donnée qui tient une place centrale dans la démarche order to cash.

La donnée : un socle indispensable au credit management

Le cœur de cette transformation repose sur la qualité et la profondeur des données utilisées. Altares-D&B est propriétaire de son réseau de collecte de données à travers le monde, des informations harmonisées grâce à un processus de contrôle de haute qualité (2000 points de contrôle).

Le D-U-N-S Number joue un rôle clé dans cette démarche. Cet identifiant unique permet de fiabiliser les bases, d’éviter les doublons, d’identifier les liens capitalistiques d’un groupe et de suivre une entreprise partout dans le monde. En reposant sur cet identifiant, l’ensemble du processus crédit gagne en précision, en cohérence et en transparence.

Les entreprises qui s’appuient sur une donnée solide peuvent ainsi exploiter des scores de défaillance à 12 mois, des indicateurs comportementaux comme le Paydex (indicateur de paiement), ou encore des ratios financiers. La connaissance client devient alors complète.

Une plateforme unifiée pour industrialiser les processus

La modernisation du credit management ne dépend pas uniquement de la donnée, mais de la capacité à l’exploiter dans un environnement homogène. La plateforme FIS GetPaid, qui intègre les données d’Altares-D&B, offre cette unification. Elle connecte les données internes et externes, les informations provenant des ERP ou bases comptables et des équipes commerciales, avec les données des sociétés d’information (comme Altares) ou encore des assureurs crédit, et les centralise dans un espace unique.

Les tâches répétitives sont automatisées, les limites de crédit sont ajustées en fonction des signaux internes et externes, les relances s’adaptent automatiquement au profil de risque et les revues d’encours sont déclenchées au bon moment.

Un credit management plus stratégique

La synergie entre les solutions FIS et Altares permet de centraliser les données pertinentes au sein d’une plateforme intelligente, et de les exploiter afin de générer les actions pertinentes très rapidement. Les améliorations sont significatives : une hausse de 47 % des performances financières des organisations et de 36 % de leur capacité prédictive, une réduction de leur DSO de 5 jours, et 2 fois plus de comptes à haut risque identifiés.

L’année 2026 marque un changement : la combinaison de la data et de l’IA transforme le credit management en une fonction stratégique, capable d’anticiper les risques, de sécuriser le cash et de soutenir la croissance commerciale. Les directions financières devront fiabiliser leurs données, automatiser leurs processus et adopter une approche proactive pour réussir cette transition.

Le credit management n’est plus une activité administrative : c’est désormais un levier de performance, d’agilité et de résilience.

Altares-D&B et FIS ont animé un webinar pour éclairer les tendances actuelles, les leviers opérationnels et les bénéfices concrets d’une gestion modernisée du poste client. Visionnez le replay en intégralité.