Le nombre de critères à prendre en compte dans le processus d’évaluation des tiers ne cesse de croître. Qu’il s’agisse d’engager une relation d’affaires avec des clients, des distributeurs, des fournisseurs ou des sous-traitants, le choix du partenaire ne se fait plus uniquement sur des paramètres financiers, mais de plus en plus sur des critères d’honorabilité, d’éthique, de respect de la réglementation en matière de lutte contre la fraude, et de démarche RSE. Voici quelques conseils pour mettre en place un processus de contrôle efficace, dès l’entrée en relation commerciale.

Compliance et RSE : une dualité nécessaire pour une évaluation des tiers optimisée

Le processus KYC/KYS n’est pas la seule affaire des équipes Conformité, mais aussi celle des services financiers notamment Achats, qui doivent évaluer leurs tiers fournisseurs, ce qui nécessite une intégration élargie de l’ensemble de la donnée RSE, Compliance et scores financiers sur une seule plateforme SRM.

Au niveau de la Compliance, le taux d’équipement des entités est faible, avec seulement 40% des entreprises équipées en processus et outils pour répondre aux exigences de Sapin II. Néanmoins, la demande d’intégration de l’ensemble du spectre data est forte chez les entreprises. De même, on observe une forte demande de la Due Diligence par les lignes métiers Sales et Supply. Pour autant, le fichier (batch) est encore plébiscité et actif notamment dans le service financier sur la collecte des Bénéficiaires Effectifs, des données sur les prêts bancaires destinées à Anacredit, et des identifiants d’entités juridiques (LEI).

Du côté du marché de la RSE, on trouve 3 types de sources de données : les questionnaires fournisseurs permettant d’établir un score, des données sur l’engagement RSE des tiers, et les data publiques.

Alors que le lien entre croissance et RSE est avéré pour les entreprises, et que 70% des impacts RSE des organisations émanent des activités de leurs tiers fournisseurs, on constate que seules 39% des sociétés évaluent leurs fournisseurs. Le manque de standardisation entre entités en termes de données y joue un rôle important, puisqu’il constitue le principal obstacle au développement de la RSE.

Heureusement, des directives imposeront la publication de données RSE aux entreprises de plus de 250 salariés dès 2023.

Situation des entreprises en matière de RSE

Qu’est-ce que la RSE / ESG et qui est concerné ?

La Responsabilité Sociétale des Entreprises (ou ESG = Environnement, Social, Governance) est une démarche qui engage les entreprises de toutes tailles et de tous secteurs dans un développement durable qui passe par plusieurs pendants :

- Environnement : gestion de l’eau, des déchets, de l’énergie, de l’empreinte carbone,

- Social : santé et sécurité, diversité et inclusion, Droits de l’homme, sécurité des données, relations avec la communauté, développement des compétences des salariés,

- Gouvernance : composition du Conseil d’Administration, éthique, corruption, système de dénonciation.

17 objectifs ont été fixés par l’ONU à l’horizon 2030 pour toutes les entreprises :

- Zéro pauvreté,

- Zéro faim,

- Bonne santé et bien-être,

- Éducation de qualité,

- Égalité des sexes,

- Eau propre et assainissement,

- Énergie propre et coût abordable,

- Travail décent et croissance économique,

- Industrie, innovation et infrastructure,

- Inégalités réduites,

- Villes et communautés durables,

- Consommation et production responsables,

- Mesures relatives à la lutte contre les changements climatiques,

- Préservation de la vie aquatique,

- Préservation de la vie terrestre,

- Paix, justice et institutions efficaces,

- Partenariats pour la réalisation des objectifs.

Pour le moment, la RSE n’est obligatoire que pour les entreprises sur CAC 40, les autres peuvent se référer à la Norme ISO 26000 qui établit les lignes directrices.

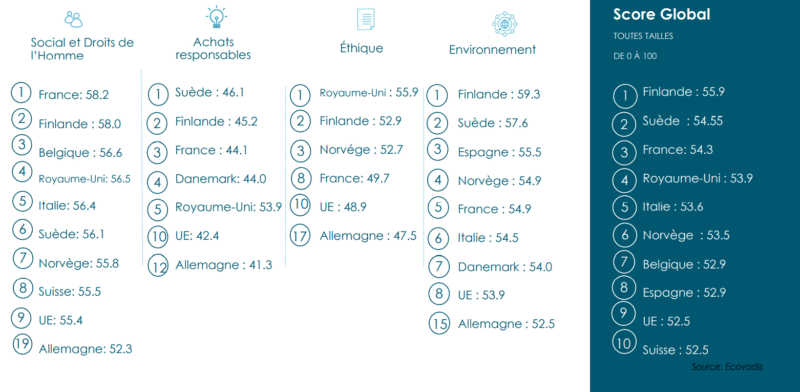

La France obtient le Score Global Ecovadis de 54,3/100, soit la 3ème place européenne, derrière la Finlande et la Suède, et devant le Royaume-Uni et l’Italie notamment.

Cependant, dans le détail, on voit que la France se classe devant certains pays et derrière d’autres au niveau Social et Droits de l’homme, Achats responsables, Éthique et Environnement.

La France a connu une belle progression depuis 2015, l’une des meilleures de l’UE, en termes d’éthique et de prévention de la corruption.

Finalement loin d’être une contrainte, la RSE est opportunité pour plusieurs raisons : répondre à une demande croissante des parties prenantes, éviter les risques à travailler avec des entreprises « non ESG », accéder à de nouveaux marchés, améliorer votre efficacité, diminuer les coûts, et faire le bonheur des salariés au travail.

Avec qui travailler, et comment le savoir ?

Outre les risques de sanctions, le risque de réputation devient de plus en plus lourd avec l’avènement de l’immédiateté des médias. Il faut se prémunir de cela en respectant les réglementations mais aussi en connaissant bien l’entourage qui peut impacter son entreprise : fraude, corruption, gel des avoirs notamment seront alors évités.

Risque Cyber

Le risque cyber est en particulier prépondérant à l’heure actuelle, et plus répandu qu’on ne le pense : 978 millions de personnes sont concernées par une cyberattaque chaque année. En outre, 40% du coût de la conformité est lié à la technologie, notamment la digitalisation. La cybercriminalité rapporterait aujourd’hui 2,8 fois plus que le trafic de drogue.

Fraude

Toutes les entreprises y sont vulnérables, elle peut passer par de faux documents, de fausses factures, des fausses pièces d’identité, ou encore la fraude au président, au faux fournisseur, aux dividendes.

Risques RSE / ESG

Les enjeux sont internationaux et planétaires, orientés autour :

- Des émissions de polluants,

- Des performances énergétiques,

- De la biodiversité,

- De l’eau et des déchets,

- Des affaires sociales et salariales,

- Des Droits de l’homme,

- De l’anti-corruption.

Blanchiment d’argent et financement du terrorisme

Les réglementations LCB-FT ne cessent d’augmenter tout comme le nombre d’assujettis, avec notamment le nouveau règlement AML européen, qui a pour objectifs d’homogénéiser les pratiques et les mécanismes des États membres, de renforcer la coopération entre les États et les cellules de renseignements financiers, de superviser certaines institutions financières risquées, et de surveiller et coordonner les superviseurs nationaux d’autres entités financières ou non.

Gel des avoirs

L’entrée en relation avec des tiers astreint les entités françaises à vérifier que ces tiers business ne sont pas présents sur des listes de sanctions internationales (= gels des avoirs). Des outils de screening tels qu’indueD existe pour vérifier cela.

Anti-corruption

La corruption représente un grand risque à l’égard des tiers : conflit d’intérêts, paiements de facilitation, corruption, cadeaux et invitations, mécénat et sponsoring.

Les enjeux sont nationaux et internationaux dans la mesure où la corruption est une infraction multi-juridictionnelle et extra-territoriale. La prévention de la corruption est la connaissance de l’ensemble de son business, un simple KYC ne suffit pas !

Heureusement, de nombreux moyens existent pour mitiger les risques et s’assurer de l’honorabilité des tiers :

- due diligence,

- procédures pour prévenir les conflits d’intérêt et la corruption,

- recherches en ligne et informations publiées par le tiers,

- outils de screening,

- formation du personnel à l’éthique et la conformité,

- audit,

- cartographie des risques,

- afficher sa politique,

- alerte interne.

C’est un moyen efficace de protéger son business, de mener des relations saines, d’éviter le risque réputationnel et de respecter ses obligations.

Les scores RSE

Ecovadis, partenaire d’Altares-D&B, a créé ses scores RSE.

Pourquoi utiliser EcoVadis ? Dans le cadre de la loi Sapin II, EcoVadis vous permet de :

- déterminer votre cartographie des risques RSE avec un module corruption,

- suivre les mesures en place,

- agir grâce au module de gestion des Plans d’Actions Correctives, et grâce à des formations,

- prévenir avec une évaluation RSE des fournisseurs et une veille qui vous alerte en cas de besoin.

EcoVadis est également en harmonie avec les préconisations de l’AFA :

- cartographie des risques tiers,

- fréquence des évaluations (avant, pendant la relation et en cas d’événement),

- évaluation sur-mesure adaptée au niveau de risque et basée sur des critères objectifs issus de sources externes,

- informations internes et externes qui se complètent,

- suivi avec plans d’actions correctives.

Pour en apprendre plus sur ce sujet, vous pouvez visionner le replay du webinar qui a eu lieu le 20 janvier, animé par Sandra Birtel, CEO & Founder Luxlex Avocats à la Cour, Barbara Giareta-Cezar, ESG Strategy Analyst chez Altares-D&B, Julien Carboni, Account Executive Enterprise chez Ecovadis, et Laurent Luce, Senior Product Marketing Manager Altares.